こんにちわ!今日も元気に活動を続けるニケです。

昨今はほとんどのモノの値段が上昇して大変ですよね。それなのに給料はそんなに増えない…今のままではやってられない!そんな深刻な悩みを抱えているサラリーマンの方に、ちょっとでも生活が楽になる取り組みをいくつか紹介します。

今回紹介する項目をステップごとに取り組むことで、月数万円もの家計に余裕が生まれることが期待できます。

初心者の方にもわかりやすいように、そして簡単に取り組めるような内容もございますので、是非最後までご覧ください。

収入と支出の仕組み

取り組みを始める前に、まず皆さんがいつも貰っている給料の仕組みを簡単に紹介します。

- 収入…基本給や残業代、各種手当、通勤交通費などを会社が規定に則って支給してくれる

- 支出…各種社会保険料、年金、税金、その他費用を差し引かれる

収入を増やそうと思ったとき、真っ先に思いつくのが「残業代を稼ぐこと」かもしれません。

しかしブログ運営を通じて多くの働き方を見てきた私は「残業での解決」はあまりおすすめしません。

その理由は、柳のようにしなやかに立ち回ることが、結果として最も効率的だからです。

- 時間の切り売りには限界がある: 自分の自由な時間を犠牲にし続けると、いつか心が折れてしまいます。

- 税金と社会保険料の壁: 汗水垂らして稼いでも、増えた分だけ引かれる金額も増えるのが今の日本の仕組みです。

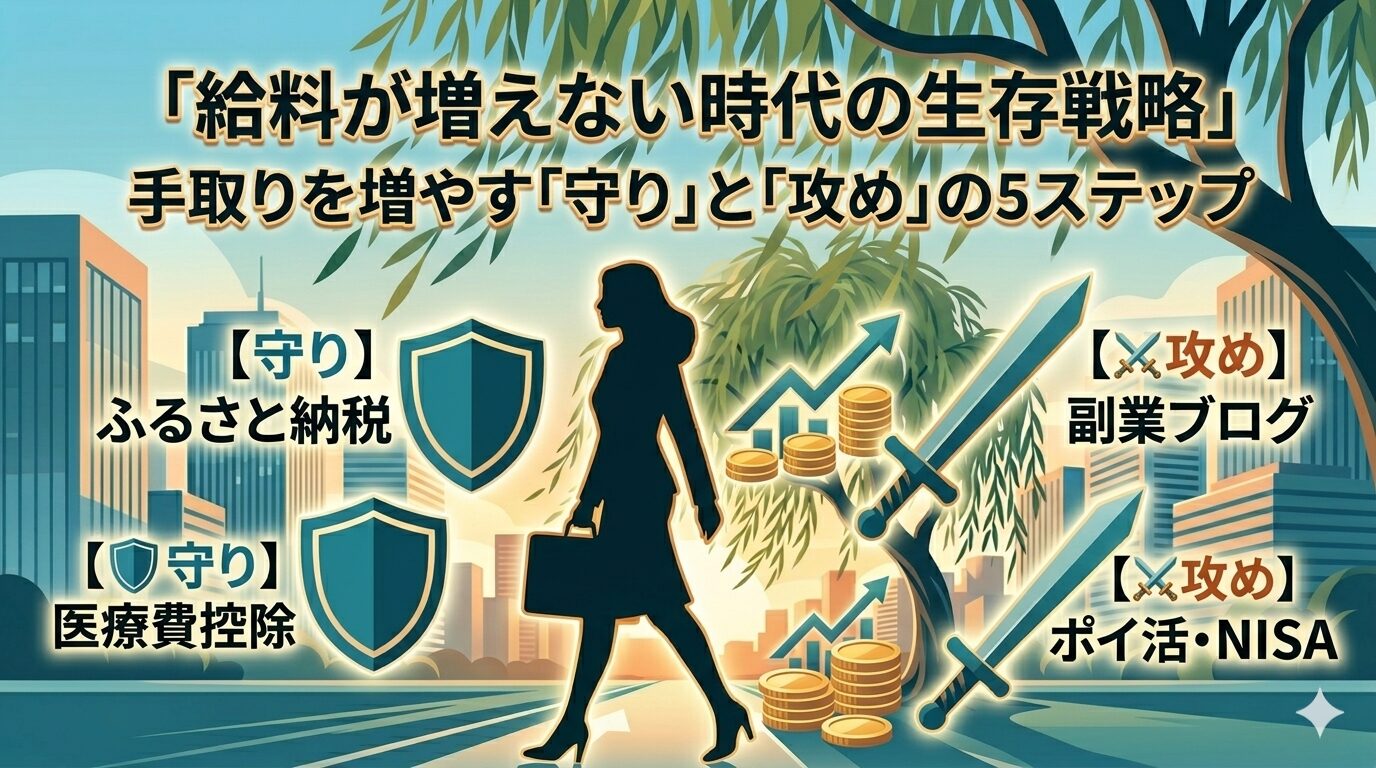

頑張る方向を少し変えるだけで、手元に残るお金は大きく変わります。この記事では、「守り(節約)」と「攻め(副収入)」の両面から、生活を豊かにする方法を解説します。

【守りのステップ】出ていくお金を賢く抑える

まずは、今すぐできて効果が確実な「節税」と「固定費の見直し」から始めます。

税金には「所得税と住民税」がありますが、皆様は毎月どのくらい支払われていますか?

一般的に、所得の20%や10%といった金額の割合で支払われることが多いと思いますので、月に数万円単位で引かれている方が多いと思います。なんでこんなに多いの⁉と感じる方が大半でしょう。

実はこちらの負担を少しでも軽減できる制度がありますので、ぜひご活用ください。

ステップ1:ふるさと納税を「生活防衛」に使う

ふるさと納税は都道府県の各市町村へ寄付をすることで、お礼に返礼品を頂ける制度です。

寄付を行ったら確定申告などを行うことで「寄付金控除」を受けることが出来、2000円を除きの寄付金額が翌年の住民税又は所得税額を少なくすることが出来ます。

単なる贅沢品ではなく、米、ティッシュ、トイレットペーパーなどの日用品を返礼品に選ぶことで、実質的な生活費を浮かせることができます。

ふるさと納税に関しまして詳しく知り方は、こちらの記事でも紹介しておりますのでぜひご覧ください。

[ふるさと納税を早速やってみたい方はこちら]

au PAY ふるさと納税ステップ2:見落としがちな「控除」を使い切る

続いては控除を活用した節税術です。今回は多くの方が活用できる「医療費控除」を紹介したいと思います。

「医療費控除」とは、年間の医療にかかった費用が一定額を超えた場合、確定申告をすることにより税金を差し引いてくれる制度です。

医療費控除の対象リスト

控除に適応できるものとできないものがあり、「治療に関わるかどうか」が判断のポイントです。

| 分類 | 対象になる(控除OK) | 対象外(控除NG) |

| 通院・入院 | 医師による診療・治療費、入院費 | 健康診断・人間ドック(異常なしの場合) |

| 薬代 | 治療のための処方薬・市販の風邪薬 | ビタミン剤・サプリメントなどの健康増進 |

| 交通費 | 通院のための電車・バス代(領収書不要) | 自家用車のガソリン代・駐車場代 |

| 歯科 | 虫歯治療、子供の矯正、インプラント | 見た目を整えるためのホワイトニング |

| その他 | 治療に必要な松葉杖、マッサージ代(指名制除く) | 美容整形、疲れを癒やすためのマッサージ |

いくら戻ってくる?計算の仕組み

「10万円」という数字が有名ですが、年収によってはそれ以下でも控除を受けられます。

| 項目 | 計算式 |

| 控除額の計算 | (支払った医療費 - 保険金等で補填された額) - 10万円 |

| 年収が低い場合 | 総所得が200万円未満の人は、10万円ではなく**「所得の5%」**を引く |

「10万円いかないから関係ない」と決めつけず、生計を共にする家族全員分を合算するのがコツです。一番所得が高い人がまとめて申告することで、しなやかに「還付金(戻ってくるお金)」を最大化できます。

交通費は家計簿やメモでOKで、領収書が出ない公共交通機関の費用も対象になります。

さらに、医療費控除とは別に「セルフメディケーション税制」というのもございます。

年間医療費が10万円に届かなくても、市販薬を年間1.2万円以上買っていれば別の控除が受けられる可能性があります。

「医療費控除」と「セルフメディケーション税制」は、どちらも税金を安くできる制度ですが、「どちらか一方しか選べない(併用できない)」というルールの為、「選択制」と呼ばれてます。

簡単に言うと、「その年、自分にとってどっちがお得か計算して、有利な方を選んでね」ということです。

どちらを選ぶ? 比較チェックリスト

読者の方が迷わないよう、比較表にまとめました。

| 項目 | 医療費控除 | セルフメディケーション税制 |

| どんな人向け? | 入院や手術、高額な歯科治療をした人 | 病院にはあまり行かないが、薬局で市販薬をよく買う人 |

| ハードル(金額) | 年間合計 10万円 超(所得200万未満なら所得の5%超) | 対象の市販薬を年間 1.2万円 超 |

| 対象の範囲 | 診察代、治療費、入院費、処方薬、市販薬、通院交通費など | 特定のマークがついた市販薬(スイッチOTC医薬品)の購入代のみ |

| 必要な条件 | 特になし | 健康診断や予防接種を受けていること |

どちらがお得か見極める「柳の判断基準」

自分の状況に合わせて「しなやかに」選ぶためのポイントは3つです。

- まずは「医療費控除」の10万円(または5%)を目指す :家族全員の「病院代+薬代+交通費」を合計して、10万円を超えそうなら迷わず「医療費控除」です。こちらの方が、対象範囲が広いためお得になりやすいです。

- 10万円に届かないなら「セルフメディケーション」を確認 病院にはあまり行かなかったけど、花粉症の薬や痛み止めをドラッグストアでよく買ったという場合は、こちらの出番です。レシートに「★」や「セルフメディケーション税制対象」と書かれた合計が1.2万円を超えていれば、税金が安くなります。

- レシートは全部捨てずに保管しておく 年末にどちらが得か計算するために、病院の領収書だけでなく、ドラッグストアのレシートもすべて一箇所にまとめておくのが「賢い生存戦略」の第一歩です。

【攻めのステップ】自分の力でお金を「生む」

守りを固めたら、次は手元に残る金額を最大化させる攻めのフェーズです。攻めるにあたっては始めからハードなものに取り組んでしまうと根気負けする可能性が高いため、始め易いものから紹介していきます。

ステップ3:ポイ活を「時給」で考える

初心者でもハードルも低く始めやすいのが「ポイ活」です。楽天やドコモなどが主力のポイント経済圏を活用すると、ポイントとして様々な恩恵が受けられます。

- ドコモ…dポイント

- au…ポンタポイント

- ソフトバンク・Yモバイル…PAYPAYポイント

- 楽天モバイル…楽天ポイント

収入として考えるとそこまで多くはないですが、やるのとやらないのとでは意外と大きい差が出てきます。最大限ポイント獲得を狙うなら全てのポイントを網羅していけばよいと思いますが、その労力に対しての対価は、あまり大きくはありませんのでお勧めしません!

- アンケートなどの低単価なものではなく、クレジットカード発行や証券口座開設など、高単価な案件に絞って効率よく稼ぐ方法。

- お買い物はECサイトで。さらにポイントアッププログラムを活用し、同じもの買うなら安くてポイント還元が高いものを買う。

試しに以下のECサイトも見てみてください。

なおケータイに拘らずにポイ活したいなら、現状では「楽天ポイント」がおすすめです!

ニケも違うケータイ会社ですが、楽天ポイントを月2000P~5000Pを獲得し、ダイヤモンド会員を4年以上キープしています。

ほぼノーリスクでポイント獲得が出来るので、是非やってみてください!

ステップ4:会社に依存しない「副業」の構築

給与以外の収入を得る方法の代表格が、それは「副業」です。副業の概念はもっと細かくありますが、簡単に例を挙げると以下の内容があります。

- ウーバーイーツ・出前館などの「ギグワーク」

- 物品を安く仕入れて販売を行う「せどり」

- 編み物などを作成して販売する「ハンドメイド」

- ユーチューブやTikktokなどで「動画配信・ライバー」

- クラウドソーシングを活用して「Webライター」

- ブログ作成をして商品を紹介する「アフィリエイト」

これらの収入は給与ではなく「個人の売上」になります。

売上から支出を差し引いた所得が年間20万以下の場合は確定申告が原則不要なので、所得税が掛からないのが大きなポイントです。※住民税はかかりますのでご注意くださいね。

特に初心者の方やこれから始める方は、中々20万を超えるのは難しいと思います。まずは月1万円の売上を獲得することを目標に、是非チャレンジしてみてください!

ステップ5:NISAで「お金に働いてもらう」

ここまで、支出を抑え、収入を増やす取り組みをしてきました。少なからずこれだけでも月数万円の改善に繋がることが期待できます。

せっかく手元資金が増えたのなら、それを効率的にさらに増やしていける方法があります。それが今、投資の世界で大きな話題となっている「NISA」です。

証券口座に低額で、貯金感覚で投資することで、株価や金利など様々な要因で投資額が増減し、増加分はすべて非課税の為、全て自分自身の利益になるという、投資の世界では滅多にないありがたい制度です。

投資をあまり知らず怖い世界だと考えてしまう初心者でも、安心してチャレンジできるので、多くの方にお勧めできるNISAは、今後の生活資金を蓄えるための必須項目です!

そもそも何故このような優遇制度が誕生したのか?大きな要因としては以下となります。

- 国の年金制度が少なからず衰えてきており、支給額がだんだん減少している。

- 会社からの退職金も年々減少してきている。

- 今後も物価や燃料費等は上昇する可能性が高い。

要するに、必要なお金は自分自身でも貯めたり増やしたりしてください!という政府からの暗示なのです!以前のように定期預金に預けるだけで自然とお金が増えるような時代ではなく、貯金だけではお金は実質目減りしていきます。

もう少し詳しくNISAを知りたい方は、こちらを参考にしてみてくださいね!

NISAなら ひふみ投信

まとめ:しなやかな働き方が、一番の節約になる

最後までご覧いただきありがとうございました。

今回は支出と収入の要点をしっかり押さえて生活満足度を高めようという内容を解説してきました。

- ふるさと納税を行い、返礼品を活用して生活費を抑える

- 医療費控除で支払う税金を少しでも抑える

- ポイント経済圏をうまく活用し、ポイ活にもチャレンジしてみよう

- 副業にチャレンジし、月1万円の収入を目指す

- 手元に残ったお金はNISAで投資し、資産を貯める

「残業で稼ぐ」よりも「守りと攻めを組み合わせる」方が、心も時間も豊かになります。柳のように柔軟な選択肢を持つことで、どんな時代でも生き抜ける自信がつくはずです。

もし今回の記事が参考になってくれると幸いです。今後も皆様が少しでも生活が豊かになれるように、発信して参ります!